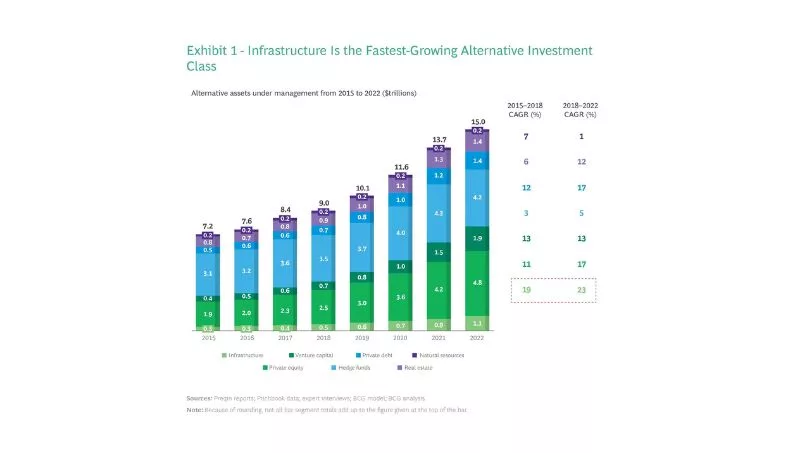

Entre el 31 de diciembre de 2019 y el 31 de diciembre de 2022, las inversiones en infraestructuras arrojaron un retorno total anualizado del 7,36%, incluidos los rendimientos en efectivo y los aumentos de valoración, e incluso generaron retornos positivos en el complicado entorno que existía en 2022.

Esto explica por qué la captación de fondos creció un 50% en 2021 respecto al año anterior, mientras que las inversiones en otros activos alternativos, como bienes raíces (-25%), private equity (-21%), deuda privada (-10%) y capital riesgo (9%), aumentaron a un ritmo mucho más lento. Actualmente, los inversores en infraestructuras gestionan activos por valor de 1,1 B $ en los sectores de energía y medioambiente, transporte y logística, e infraestructuras digitales y sociales. Según un estudio internacional de fondos de inversión en infraestructuras realizado por Boston Consulting Group (BCG) y EDHECinfra en el tercer trimestre de 2022, el 67% de los directores generales afirmaban que preveían aumentar sus inversiones en el sector de energías renovables en los próximos tres a cinco años.

Los resultados completos del estudio se integran en informe titulado Building the Green Hydrogen Economy, que analiza los riesgos y retornos que los inversores en infraestructuras generaron en 2022, junto con nuevas oportunidades de inversión en el sector del hidrógeno.

“A medida que el mundo trabaja por cumplir el Acuerdo de París y los gobiernos reconstruyen infraestructuras para garantizar la neutralidad en carbono, el mercado de inversión en infraestructuras seguirá creciendo", declaraba Wilhelm Schmundt, MDP de BCG y responsable mundial de proyectos de inversión en infraestructuras. “El hidrógeno se está convirtiendo en una alternativa de inversión lucrativa y una extensión lógica para los fondos que quieren desarrollar recursos sostenibles”.

Una nueva oportunidad en el sector del hidrógeno

Para alcanzar las cero emisiones netas en 2050, el hidrógeno bajo en carbono es una opción novedosa que permite descarbonizar sectores cuyas emisiones son difíciles de reducir, como productos químicos básicos, aviación, producción de acero y transporte marítimo y por carretera de larga distancia. Mientras que el hidrógeno gris se genera a partir de gas natural o metano, el hidrógeno bajo en carbono se produce a través de un proceso de electrólisis alimentado por fuentes de energía renovables como la eólica o la solar, o por combustibles fósiles combinados con captura y almacenamiento de carbono.

En 2021, la demanda de hidrógeno se situó en torno a los 94 millones de toneladas y el hidrógeno gris, que es menos respetuoso con el medioambiente, representaba la mayor parte de dicha demanda. Sin embargo, de cara a 2050, la demanda de hidrógeno bajo en carbono se acercará a los 350 millones de toneladas por año. Para cumplir con los objetivos de descarbonización internacionales, BCG calculó que los sectores público y privado deben invertir entre 6 y 12 b $ en activos entre 2025 y 2050 con el fin de producir y transportar hidrógeno bajo en carbono. Aunque las oportunidades de inversión abarcarán toda la cadena de valor del hidrógeno, desde el desarrollo de materias primas hasta la generación, pasando por el transporte y el almacenamiento, se deben invertir entre 300.000 y 700.000 M $ de esa cantidad de aquí a 2030.

Cuatro estrategias para lograr la ventaja de los pioneros en el sector del hidrógeno

Tradicionalmente, los primeros inversores obtenían mayores retornos al llevar la delantera y entrar antes en los sectores de infraestructuras. En la industria de las energías renovables, las empresas que invirtieron en energía eólica y solar a principios de la década de 2010 registraron tasas internas de retorno superiores a las de las compañías que lo hicieron en la década siguiente.

El informe detalla cuatro estrategias que pueden ayudar a los inversores a obtener la ventaja de los pioneros en el nuevo sector del hidrógeno y superar a los demás:

Analizar las subvenciones e invertir solo en países y segmentos de la cadena de valor donde los legisladores han desarrollado o prevén crear mecanismos monetarios que limiten los riesgos.

Trasladar los riesgos de ejecución técnica asociados con la inversión en proyectos de hidrógeno bajo en carbono a socios experimentados.

Crear una cartera invirtiendo en varios proyectos relacionados con el hidrógeno para generar sinergias que ayuden a todos a obtener mejores resultados.

Potenciar la propensión al riesgo para ganar impulso desde el principio

“Hace ya mucho tiempo que se considera que el hidrógeno es una pieza clave en la búsqueda de un planeta sostenible y ahora por fin se dan las condiciones para que brille, lo que debería atraer a los inversores en infraestructuras más avanzados", declara Sergio Figuerola, Socio y Director de BCG Madrid. Además, “España cuenta con todos los elementos para posicionarse como uno de los países más atractivos para el desarrollo de proyectos de hidrógeno verde, dados por un lado las buenas condiciones del recurso renovable que se dan aquí, la relativa cercanía a lo que se espera sean los grandes polos de consumo de hidrógeno en Europa, un entorno regulativo que debería apoyar a este tipo de proyectos y al interés de las compañías por desarrollar este nuevo vector energético”,

En este sentido Joan Camprubí, líder del equipo de Principal Investors & Private Equity en Iberia y miembro del liderazgo de Infraestructuras europeo, constata: “estamos recibiendo un interés creciente por parte de los fondos de infraestructuras, tanto nacionales como internacionales, por posicionarse en este nuevo mercado para construir carteras de proyectos y activos que les permitan capturar la oportunidad de crecimiento ligada al hidrógeno bajo en carbono”

Tu opinión enriquece este artículo: